リベ大の動画を見始めて、現在までに実施した家計改善の結果をまとめてみます。

節約・収入アップ等、家計改善に取り組んだこと

①生命保険見直し(2020年くらい)

リベ大で勉強を始める前は、がっつり生命保険に加入しておりました。保険金2000万円くらい。嫁も子供もいないのに(笑)

(かろうじて、貯蓄型保険だけは違和感を感じていたので、加入しておりませんでした)

受け取りは母親になっていましたが、間違いなく「ちっとも嬉しくない親孝行」というやつですね。

勉強したのはこちらの記事などでです。

【月5,000円以上なら要注意】本当に必要な3つの保険と理由を解説!

(出典:リベラルアーツ大学)

「確率小 損失大」

に備えるものか。

確かに、僕が今すぐ死んでも、誰も困る人がいないな。

ということは、損失大ではないわけか。

という感じで腹落ちしました。

当時、差し当たり結婚する予定も(てゆーか相手も)なかったので、潔く解約しました。

記録が残っていないので、僕のあやふやな記憶のみですが、月間の保険料は2200円くらいだったと記憶しております(会社を通じて入る、まだ保険料が安いタイプでした)。

年間支出改善額

2200✖️12=26,400円

結婚して子供ができれば、こちらは再加入する予定です。

でもその際は、遺族年金がいくらもらえるか等、公的保証をしっかり確認し、足りない分だけ入ろうと思います。

②自動車保険見直し(2020年くらい)

リベ大で勉強を始める前は、僕も事故を起こす気満々のごとく(笑)、がっつり車両保険に入っていました。

こちらの記事・動画

車両保険は不要!車両保険の見せかけの安心に騙されていませんか?

(出典:リベラルアーツ大学)

などで勉強した結果、

確かに、車を修理する・買い替えるだけなら、生活が破綻するわけではないから、損失大ではないな。

修理代が払えないくらいの壊れっぷりだったら、安い中古車でも買えばいいや。

(てゆーか、今の車は身の丈を超える贅沢品だったw)

という感じに腹落ちしまして、車両保険部分のみ解約することとしました。

自動車保険見直し前

対人・対物無制限、車両保険250万くらい(うろ覚えです)

年間保険料 63,290円

自動車保険見直し後

対人・対物無制限、自転車保険プラス(この機会についでに追加しました)

年間保険料 25,870円

年間支出改善額

差し引きで、年間支出が37,420円改善しました。

①+②で、年間61,120円改善しております。

③医療保険見直し(2020年)

リベ大で勉強を始める前は、もちろん高額療養費制度なんてものを知るはずもなくw、医療保険に加入しておりました。

勉強したのはこちらの記事です。

【本当に必要?】民間の医療保険が必須ではない理由と対策を解説!

(出典:リベラルアーツ大学)

学長は「ざっくり10万円」って言ってはるけど、僕の場合はもう少し金額が大きいかなー…

でもまあ、貯金で備えられる額ではあるか

会社の生活協同組合から提供されている、まだ掛け金はかわいいやつだったのですが、とは言え不要であることに変わりはないのでw、潔く解約することにしました。

年間支出改善額

掛け金がいくらだったか、なんせ4年前のことなのでうろ覚えなのですが、ざっくり2,000円くらいだったと思います。

年間で24,000円ほど支出が減少することになりました。

①②③を合わせて、85,120円の改善です。

④携帯電話の契約を見直し(2020年くらい)

リベ大で勉強を始める前は、特に理由もなくdocomoを使い続けておりました。

格安SIMの存在は知ってはいたのですが、真剣に考えることなく過ごしていた形です。

勉強したのはこちらの記事などでです。

(出典:リベラルアーツ大学)

というわけで、その時点で学長がおススメしていた楽天モバイル(まだ4番目のキャリアになる前)に申し込みすることにしました。

通信容量使い切っても1Mbpsで使い放題ってのを試してみたかったってのもあります。

申し込みした時点で3月半ばくらいで、公式サイトに「4月からキャリアサービス開始のため、あと2週間でMVNOサービス申し込み不可となります!」って書いてて、だいぶ焦った記憶がありますw

携帯プラン見直し前

通信費として、docomoに毎月8,000円くらい払ってました。ついでに端末代も併せて払っていたので、トータルの支払額は10,000円超えていたと思います。

携帯プラン見直し後

楽天モバイルスーパーホーダイプランS(2GB)、月々1,480円です。

端末代の支払い回数が5回ほど残っていたのですが、こちらは継続してdocomoに支払っていたと思います。

年間支出改善額

8、000円との比較では、「6,520円/月」の改善となりましたので、年間では、

78,240円

の改善となりました(8,000円の方がうろ覚えなので、大体だと思ってください)。

①②③④で、163,360円の改善です。

⑤楽天経済圏の活用&ふるさと納税実施(2020年)

勉強したのはこちらの記事などでです。

【誰でもカンタン】楽天経済圏に移行して400万円分の資産所得を手に入れよう!【2021年6月版】

(出典:リベラルアーツ大学)

もともと楽天銀行・楽天証券は利用していたのですが、楽天市場での買い物は滅多にしておらず(僕は過去からAmazon派でした)、経済圏としてはほとんど活用できていない状態でした。

というわけで、自分の生活をできる限り楽天経済圏に移す覚悟を決めました。

今となっては意味がないことも含まれますが、わざわざ楽天ゴールドカードを作ったり、楽天でんき・ガスに申し込んだり、楽天ひかりを契約したりして、2か月ほどはあわただしく動いておりました(当時は全部SPUの対象だったんです)。

クレジット機能付きの楽天銀行カードを持っていたので、そのままでは通常の楽天カードが作れず、だいぶ苦労した覚えがあります。

そして、この楽天経済圏の恩恵を最大限受け取るべく、ふるさと納税にも手を出すことにしました。

それまで、ふるさと納税の制度自体は知っていたんですが、

ってな感じに考えてて、手を出してなかったんですよ。

でもリベ大の動画

↓これとか

(出典:リベラルアーツ大学)

で勉強するうちに、

という感じで意識改革できまして、始めることにしました。

ふるさと納税の節約効果

僕の収入帯だと、年間15万程度ふるさと納税できました。その3割程度の返礼品がもらえますので、

45,000円/年

の支出改善となります。

(返礼品は全て日用品とし、生活コスト圧縮の方に全振りしています)

楽天経済圏活用での改善効果

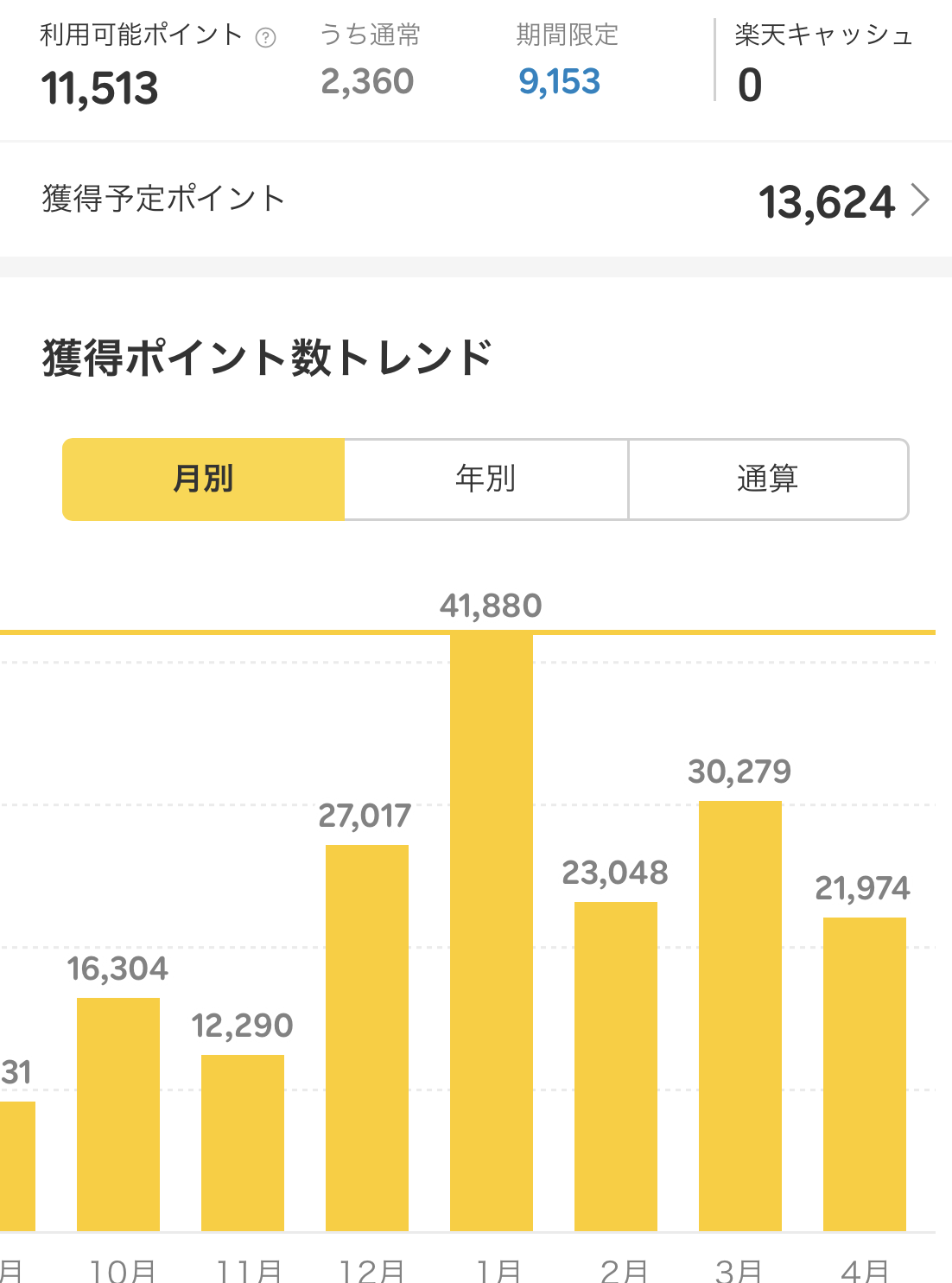

楽天経済圏活用での効果は、こちらの記事にまとめております↓

記事にあるように、2020年度は25万ポイントほど獲得できました。

ただこの時は、SPUが今より充実していましたし、経済圏を活用できるようになったことに舞い上がって、毎月お買い物マラソンを活用すべく、結構不要なものまで買ってしまっていました。

今はお買い物マラソンを2~3か月に一回活用する程度ですので、年間10万ポイント程度になっていると思います。

年間での改善効果

ふるさと納税と楽天ポイントを合わせて、

145,000円/年

となりました。

①②③④⑤で、308,360円の改善となります。

⑥あまり飲みに行かなくなった(2021~2023)

(1)家飲みをしなくなった

これはリベ大だけが理由ではないです。

2021の健康診断にて、肝臓関係の数値が悪かったんですw

んで、両学長がライブで「機会飲酒の範疇にとどまってる」的な話をされていたのを思い出しまして、

とりあえず、家飲みをやめてみようか

という感じで、飲酒の機会を減らしてみることにしました。

やってみると、個人的にこれは全然苦痛ではありませんでした。むしろ体調が良くなって毎日快適に過ごせるまでありますw

月々どのくらい家飲みに使っていたか、定かではないのですが、適当に計算してみると、

一日当たりビール350ml(220円)✖️2本=440円

440✖️30(日)=13,200円

年間改善額…158,400円

(2)スナック・キャバクラに行かなくなった

これから、だいぶ恥ずかしい話を書きます。

元々ワタクシ、スナック・キャバクラ大好き人間でした。

そこに行くのが唯一女子と喋る機会とばかりに、ひどい時は週に2〜3回行ってました。

リベ大のこの辺の動画とかで、

「せっかく話したことは翌日覚えてないし、せっかく飲んだ高いお酒はおしっこになって出るだけ」

ってのは分かってたんですが、なかなかゼロにはできませんでした。

んで、思い出した時に行くくらいの生活をしていた2022年のある日、人生45年目にしてとうとうワタクシにも奇跡がおきまして、彼女ができることになりました。

なんですけど、彼女ができてからしばらくして、ついついシングル時代の感覚でキャバクラ行っちゃったんですね。

僕の感覚では、特に浮気しているという意識でもなかったんですが、彼女に話したところギャン泣きされて、ひどく傷つける結果となってしまいました。

だいぶヒド目の

というわけで、それから一切行かなくなりました。

一旦行かないと決めてしまえば、不思議と特に不満はないです。

僕にとって、それほど人生の満足度を高める買い物ではなかったようです。多分、お金を使っていたのではなくて、お金を捨てていただけなのでしょうw

仮に週1回行って、一回2万ほど使うものとして、年間支出額を計算してみるとしましょうか。計算したくもないですがw

20,000✖️52(週)=1、040,000

まさかの100万超えw

計算してみても、これはやめて正解ですね。

(3)外飲みもめっきり減った

コロナ禍もすぎて、もう大手を振って外に飲みに行けるようになったのですが、一旦飲み会が減った状態がやはり皆さん快適だったのでしょうかw

コロナ禍が指定感染症から外れても、飲み会が増える気配がちっともありません。

コロナ禍前は週に一回程度飲みに行っていたかと思うんですが、最近は2〜3ヶ月に一回程度になっています。

一回飲みに行ったら5000円ほど使うものとして、年間支出を計算してみましょう。

コロナ禍前…5,000✖️52(週)=260,000

コロナ禍後…5,000✖️6(2ヶ月に一回として)=30,000

支出改善額:230,000

⑥全体の改善額

(1)+(2)+(3)の小計で、

158,400+1,040,000+230,000=1,428,400

おおよそ150万くらいまで膨らんでしまいました。本当にヒドい話です。我がことながらw

ついでに、肝臓の数値はバッチリ改善しております。

①②③④⑤⑥で、年間1,736,760円の改善となります。

⑦固定回線を見直し(eo光→楽天ひかり)(2020年)

楽天経済圏の活用を開始したのに合わせて、SPU倍率アップのために光回線をeo光(オプテージ)から楽天ひかりに変更しました。

月額はほぼ変わらなかったのですが、楽天ひかりは3年契約で1年間無料だったので、

5,600(月額)✖️12=67,200円

の一時所得となりました。

一時所得なので、支出改善効果には含めないものとします。

⑧携帯電話の契約をちょくちょく更新(2021〜2023)

④で「楽天スーパーホーダイ」の契約をした後、僕の携帯プランは以下のように変遷しました。

・楽天スーパーホーダイ(2020)…1,480〔円/月〕

↓

・楽天スーパーホーダイ(1,480円)とRakuten UN-LIMIT(1年間無料)のデュアルSIM(2020)…1,480〔円/月〕

↓

・Rakuten UN-LIMIT Ⅵ(1GB以下は0円)とmineo1GB+パケット放題プラス(1,265円)のデュアルSIM(2021年)…1,265〔円/月〕

↓

・Rakuten UN-LIMIT ⅥからⅦへの移行に伴い、月額1,078円アップ(2022年)…2,343〔円/月〕

↓

・日本通信SIMのシングルSIM(2023年)…2,178〔円/月〕

というわけで、現在は月々2,178円で快適に電話を使用しております。が、月額はちょっとアップですね。

①②③④⑤⑥⑧で、年間1,728,384円の改善となります。

⑨固定回線見直し(楽天ひかり→楽天モバイル)(2023)

⑧の最後の日本通信SIMへの変更と同時に、固定回線を光回線からモバイル回線へ変更しました。

思いついたのがちょーど2020年に楽天ひかりを契約して丸3年の時期だったので、違約金が発生しないタイミングで解約できて、ちょっとラッキーでした。

↑こちらの記事で検討していた時期からだいぶ時間が経ってしまいましたが、まあヨシとしますw

ちなみに上の記事では、携帯はサブ回線を残しておこう的なことを書いていたようですが、すっかり忘れてましてw、現在はメイン回線1本のみで運用しております。

そして、外部からのアクセス不可となることを懸念していたのですが、実験してみたところ全く問題ありませんでした。恥ずかしい限りです。書かなきゃ良かったw

月々の改善効果は以下の通りです。

楽天ひかり(5,610円)→楽天モバイル(3,278円)

差し引き月額2,332円の改善、年額だと27,984円の改善です。

①②③④⑤⑥⑧⑨で、年間1,756,368円の改善となります。

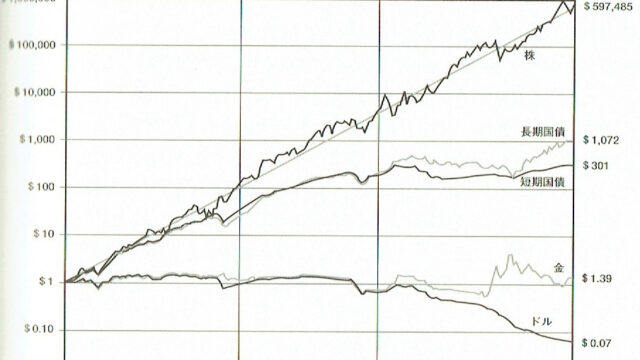

⑩高配当株投資の配当金による家計改善効果(2020〜)

(出典:リベラルアーツ大学)

リベ大のこの辺の動画ほかで学び続けて、僕は高配当株投資を続けています。

日本の高配当銘柄、および米国の高配当ETFをコツコツと買い増しし続けた結果、2023年の半ばくらいで配当金が年間20万円を突破しました。

こちらの収入を家計改善効果に含めると、以下の通りです。

①②③④⑤⑥⑧⑨⑩で、年間1,956,368円の改善

支出改善効果まとめ

というわけで、2020年〜2024年1月までに取り組んだ家計改善効果は、合計で年間200万円近くになりました。

それまで散々飲み歩いててもw、一応生活防衛資金的なものはある程度ありましたので、支出改善効果は当初からほぼ全て金融投資にぶち込んでおります。

おかげさまで、証券会社の残高は、一応資産と呼んでも恥ずかしくない程度の金額になりつつあります。

これからも支出改善には継続して取り組み、証券会社の残高を増やし、配当金を増やし、こころ安らかに過ごしたいと思います。

編集後記

本記事ではなんだか立派なことをのたまっておりますが、最近のリベ大学長ライブで学長が日々叫んでいらっしゃる家計改善について、僕自身が全然徹底できていなかったことが判明してしまいましたw

現在の学長ライブでは、

「収入の8割で暮らすんや!」

「その8割には、家電買い換えとか引っ越し費用とか、数年に一回しかない支出も、事前に予測できる限りはちゃんと含むんや!」

「ボーナスはまぼろし!残業代もまぼろし!収入に含むんじゃねぇ!」

という基本スタンスが叫ばれています。毎日多分10回くらいw

というわけで、支出を基本給(残業代・ボーナス除く)の80%に抑えるべく、支出を全て洗い出し、満足度の低いものから順番に切り捨てる作業を進めております。

ちなみに、2023年末の時点でちょーど100%くらいでしたw

残業代とボーナスのみ、辛うじて投資に回せていた状態です。

直近においても、定期購入していたサプリメントと、こちらも定期購入の脱毛クリニック謹製化粧水・乳液の解約を実施したところです。合計で多分年間10万円くらいです。

「収入の80%で暮らす」を実現するためにはまだまだ先は長そうですが、現時点でも4年前よりは遥かに気楽な暮らしが送れるようになっておりますので、あまり焦らずに頑張っていこうと思います。

それではまた。

待ちに待ってましたよ。

更新ありがとうございます。

いやー、集大成ですね。

タイマムシンさんの節約を真似するだけで、

収入増えなくても老後の心配なくなりますね。

節約して、浮いたお金を積み立てて、無理せずに資産形成に成功されて、さらに健康まで手に入れて、一石何鳥なんでしょうね?w

また更新を楽しみにしています。

コメントありがとうございます。

まあこれは僕のオリジナルでは全然なくて、「リベ大の言ってることに従ってみたらこんなに効果があったよ」というだけの話なんですけどねw

収入が増える分だけ支出も増やしてしまっていた頃とは、人生の安心感がまるで違いますので、これを発信して少しでも仲間が増えたらいいなー、と思っております。