ここ1ヶ月くらい、株式の長期分散投資と短期集中投資の違いについて考えていましたので、自分の考えの整理も兼ねてちょっと書いてみようと思います。

あくまで現時点(2024年4月)の僕の考えですので、勘違いしている部分や、読者の方と考えが合わない部分があるかも知れませんが、その辺はご容赦ください。

投資商品の種類と特徴

まず初めに、株も含めた投資商品別の特徴について考えてみます。

株式(Stocks)

言わずと知れた、株式会社が発行する有価証券です。

こちらは噛み砕いて言うと、

「株式会社に出資することで、その会社が生み出した利益から、出資金額に応じて分け前をもらう権利」

のことですね。

会社が生み出した利益は、株式の値上がりや配当金という形で株主に還元されることになります。

一般的には「ハイリスク・ハイリターン」と思われています。

また、株式の買い方について、大きく下記の二つに分けることができます。

株の買い方①:個別株を買う(個別株投資)

これは、個別の企業の株を選んで購入するというものです。

トヨタ自動車が今後成長すると思って、トヨタ自動車の株を買うのは、こちらに当てはまります。

基本的に、買った会社の値上がり・値下がりの影響をモロに受けることになります。

そしてその会社が倒産してしまえば、持っていた株式は紙屑になってしまいます(最近の株式は紙ではなく電子データですが)

株の買い方②:インデックスに連動する投資信託を買う(インデックス投資)

インデックスというのは、一般的にはある市場に上場している主要な株式の平均価格を表した指数のことです。

例を挙げると、以下のようなものが該当します。

・日経平均:日本の株式市場に上場している主要な225社の株価を時価加重平均した指数

・S&P500:アメリカの株式市場に上場している主要な500社の株価を時価加重平均した株価指数

・MSCI オール・カントリー・ワールド・インデックス:世界中の主要な株式の価格を時価加重平均した株価指数(2024.4時点で2,919銘柄)

他にも、それぞれの国ごとに指数があり、また日本にはTOPIX、アメリカにはダウ平均があるなど、同じ国でも複数の指数があったりします。

そして、これらの指数そのものを購入することはできませんが、これらの指数に連動する投資信託を証券会社で購入することができます。

これらの投資信託を購入した場合、当然連動する指数に含まれる銘柄をすべて買うことになります。例えばS&P500インデックスに連動する投資信託を購入した場合は、500社すべての株を個別に買ったのと同じ状態になるわけです。

その中には調子が良い企業も調子が悪い企業も含まれることになるため、値動きが個別株に比べてはるかにマイルドになります。その代わり利益も(短期的には)控えめなものになります。

そして、インデックス投資なら全部の会社が一斉に倒産するなんて事態はまず起きないので、保有している投資信託が紙屑になることはありません。

そして、株式を所有していれば企業から配当金を受け取れますが、指数に連動する投資信託の場合、配当金は投資信託内で再投資されます。なので基本的に、株価が全く同じだったとしても、指数は配当金の分だけ上昇していくことになります。

株の買い方③以降

株の買い方には、ほかにもいくつか方法があります。

例えば、投資信託の中でもインデックス以上の利益を期待するアクティブ投資信託、高配当株だけを集めた投資信託、自身での投資判断を一切しないロボアド投資などなど…

ほかにも細かく分けていけば買い方は無限にありますが、今回のテーマからは外れますので解説は省略します。

ともかくここでは、

①個別に買う個別株投資

②まとめて買うインデックス投資信託

の二つとしておいてください。

債券(Bills/Notes/Bonds)

こちらは、企業なり国家なりが発行する債券(借金の証書)です。

要するに、お金を貸すことで金利を受け取れるわけです。

一般的には、株式よりはリターンもリスクも小さいと思われています。

こちらも株式と同じように、個別の社債・国債を買ったり、債券を多数かき集めた投資信託を買ったりと、色々方法があります。

現金(Money)

意外かも知れませんが、現金も考え方によっては投資商品の一種となります。

一般的にはリスク0、リターンは預金の金利分だと思われています。ただし、インフレ/デフレの影響を考慮する必要があり、長期的な観点からはリスク0とは言えません。

金(Gold)

人類の歴史が始まって依頼、一貫して価値を保ち続けてきた黄色い輝きを放つ金属です。

国が滅んでも会社が滅んでも人が死んでも、所有していた金は変わらず価値を保ち続けることでしょう。人類が絶滅しない限り。

ただし金利は付きませんし、配当金も生み出しません。

ただ価値を保存し、世界の情勢によって価格が変動するだけです。

不動産その他

投資できる資産には不動産もありますが(とゆーか僕自身不動産投資家ですが)、今回のメインテーマとは若干離れるので割愛します。

他にも、解説はしませんが、仮想通貨・絵画・宝飾品・車・時計なんかも投資商品になり得ます。

過去における投資商品種別ごとの長期的リターン

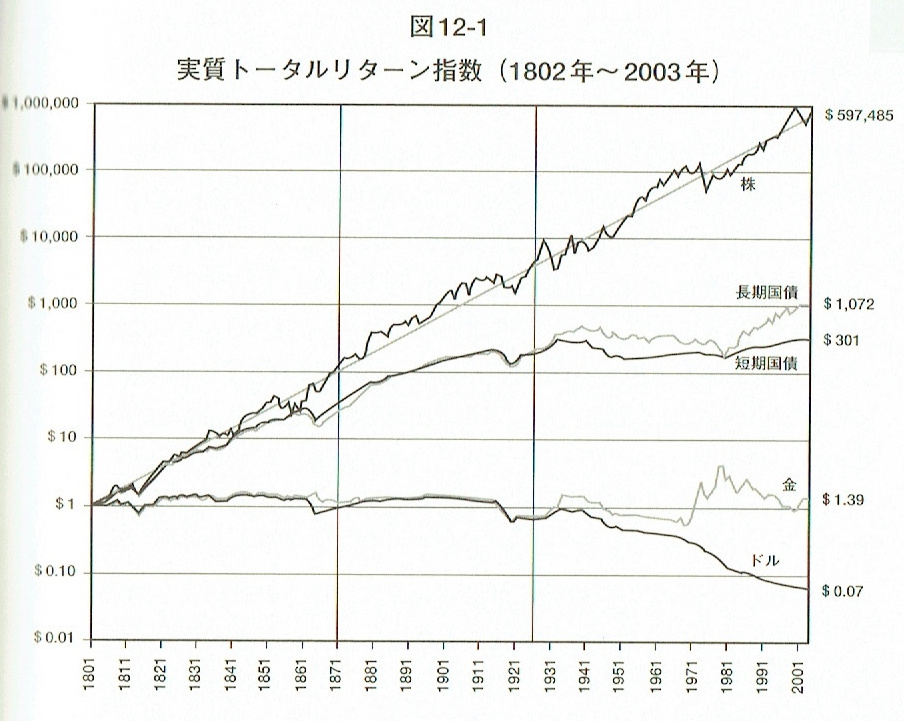

ではここで、各投資商品種別ごとの長期的なリターンを確認してみましょう。

上記の図は、横軸が年代(1801年〜2003年)、縦軸がインフレ調整後の価値(対数表示)を表しています。

各折れ線は、上から順に「米国株式」「長期米国債」「短期米国債」「金」「現金(米ドル)」の価格推移です。

米国株式の中身がなにか、書籍に明言はありませんが、平均値なのは確かなので、ここでは米国を代表する指数である「S&P500」と思っておけば大きな間違いではないでしょう。

そして、1801年時点では、どの投資商品も1ドルからスタートしています。

つまりこのグラフは「各投資商品を1801年に1ドル分所有していたら、202年後の2003年には一体いくらになっているのか」を表したグラフということです。

株式の配当金、および債券の利息は、再投資し同一の商品を購入するという前提です。現金における利息収入と同じ条件ですね。

現金

1801年に所有していた1ドルは、2003年にはわずか0.07ドル(14分の1)になってしまっています。

「いやいや、なんぼ200年経ったって、1ドルは1ドルなんだから変わるわけないでしょ。むしろ金利が付くんだから増えてないとおかしいんじゃね?」

って思うかも知れませんが、これがインフレの怖さなんですね。

つまりこれ、1ドルを202年間預金していて、額面上は金利が付いて増えてるはずなのに、その増えたはずのドルでは1802年当時の0.07ドル分の物しか買えなくなっちゃったってことです。

(グラフでは1ドルの価値が増えている期間(1900年あたりなど)もあるので、金利を含んだ数値なのは間違いないでしょう。これほど長期間デフレが起こったとも思えないし)

この202年間の金利の推移については、情報がないので何とも言えませんが、仮に(かなり控えめに見積もって)200年間の平均が1%だったとすると、

1〔ドル〕×1.01^202=7.463〔ドル〕

になっています。

つまり、額面では7ドル以上になっているのに、実際に買えるものの価値は1802年の0.07ドル分、つまり1ドルの価値の目減り分は、

0.07/7.463=0.00937・・・

なんとわずか100分の1以下に落ち込んでしまったというわけですね。つまり物価の上がり具合が100倍以上ってことです。

アメリカドルは長い間金兌換制を取っていた(ニクソン・ショックを参照)からまだマシな方で、日本なんか明治初期~現代の150年程度で物価は数千倍になっちゃってますからね。

江戸時代とは通貨単位が違うので比べるのが難しいですが、明治時代の1円は、今の3800〜20000円くらいの価値があったそうです。

アメリカや日本だけではなくて、基本的に世界は歴史上ずっとインフレです。おそらく人類が経済成長を続ける限り、今後もずっとインフレは続くでしょう。

つまり現金は、長期的な価値の保存のためには「全然使えない子」ってことになります。

202年間の年平均利回り

額面ベース:(額面1ドルが7.463ドルになったので)1.00%(この金利はあくまで仮定)

実質価値ベース:(1ドルで買えるものが減っちゃったので)−1.31%

金

金はグラフの通り、1801年も2003年もほとんど変わらず、ずっと価値を維持し続けています(2003年時点で1.39ドル)。

価値の保存はバッチリできていますが、金利も配当金もないので成長がほとんどないことがわかります。ただ、世相を反映した価値の上下があるだけです。

インフレ調整後での価値が変わっていないということですので、インフレ調整なしの額面であれば、前項の金利計算通りなら148ドル程度になっているはずです。

200年間の年平均利回り

額面ベース:+2.50%

実質価値ベース:(1ドル→1.39ドル)0.16%

債券(米国短期債、米国長期債)

債券は金利が付く分、金に比べてはるかに高いリターンとなっています。

1801年の1ドルの債券は、短期国債なら202年後に301ドル、長期国債なら202年後に1072ドルまで成長しています。

こちらは実質的な価値を表した金額ですので、インフレ調整なしの額面であればそれぞれ32,091ドル、114,290ドルということになります。

この間の利回りを計算してみると、どちらもおおよそ3%前後ということになります(短期国債で2.87%、長期国債で3.51%)。

202年間の年平均利回り

(額面ベース)

短期国債:+5.27%

長期国債:+5.94%

(実質価値ベース)

短期国債:+2.87%

長期国債:+3.51%

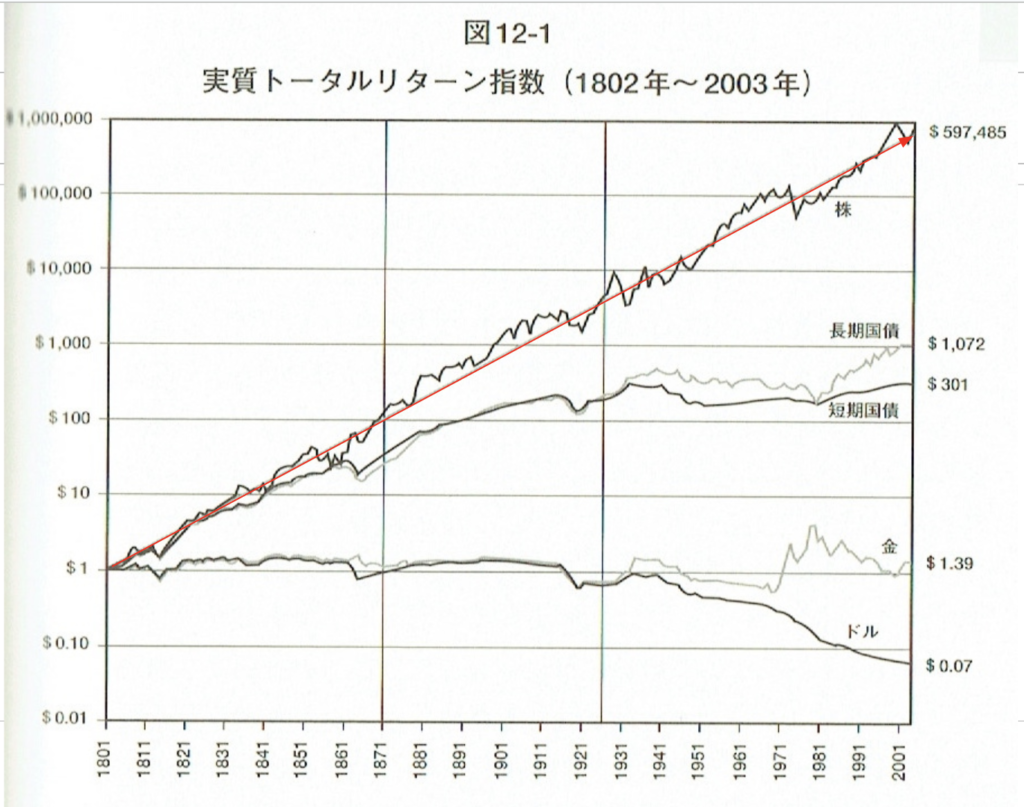

株式(S&P500)

グラフを見てもらえれば一目瞭然ですが、株式の成長力は他を圧倒しています。

1802年に所有していた1ドル分の株式は、2003年には実質価値でなんと60万ドル近くにまで膨らんでいます。

くどいようですがこれは実質価値ですので、額面で言えば6370万ドルという、途方もない数字に膨れ上がっていることになります。

しかし、グラフを見ると上下のブレがかなり大きめで、一撃で50%~80%くらいの下落となることもあるようです。やはり他の資産に比べてハイリスク・ハイリターンであることも同時にわかります。

200年間の年平均利回り

額面ベース:+9.30%

実質価値ベース:+6.81%

※ これらはあくまでアメリカにおける202年間のデータですが、他の国や世界全体で見ても、概ね同じような経過をたどります。

株式はなぜ上下しながらも成長する?

では次に、株式はなぜ激しい上下を繰り返しながらも、長期的には最も成長するのか、その理由を考えていこうと思います。

株式投資における利益の源泉

株式投資における利益の源泉は、以下の二つに分類されます。

①値上がり益

こちらは、買った値段より売った値段が高かった場合に発生する利益です。

いわゆる「キャピタルゲイン」というやつですね。

1000円で買った株を1500円で売ることができれば、値上がり益は500円ということになります。

もちろんこの場合、売値が買値よりも下がってしまうケースもありますので、その場合は値下がり損(キャピタルロス)ということになります。

(下がった時に利益を出す方法もありますが、説明しだすとややこしいのでここでは省略します)

②配当金

こちらは、株式を発行している企業体が出した利益の一部を、株主に還元してくれるというものです。

その企業体が利益を出してくれる限り、株主にはチャリンチャリンと配当金が振り込まれますが、うまいこと利益を出せなかった場合は、配当金が減額されたり、0になってしまったりします。

あくまで「利益の分前」という位置付けなので、企業の調子がいくら悪くなっても、配当金がマイナスになる(株主がお金を出させられる)という事態にはなりません。

その配当金を再度株式購入に回せば、資産は雪だるま式に増えていくことになります。

株式投資による利益・損失が発生する理由

株価が変動する理由を列挙すると以下のようになります。

主として外部要因によって発生するもの

(1)相場の雰囲気(強気か弱気か)

これは、投資家全体が株を買いたがっているか、あるいは売りたがっているかということです。

これは主要国家の金利政策・為替の変動・戦争・政情不安・大規模災害・疫病等で簡単に強気・弱気がひっくり帰りますので、順調に利益を出しているはずの企業の株が雰囲気だけで暴落したりするケースも珍しくありません。

2020年のコロナショック直後なんかは超絶弱気状態で、コロナに全く関係ない生活必需品を生産している会社の株なんかも軒並み暴落していました。まあその後各国政府が財政出動したおかげで(ヘリコプターマネー)、あっという間に株価は戻ってましたけどね。

(2)その銘柄が起こしたイノベーション・不祥事・事故等

画期的な新技術を開発したり、不祥事を起こしたりした企業の株価は、激しく変動します。

古いところでは、2000年にリコール隠し問題を発生させた三菱自動車の株価は、問題発生前から30%以上下落しています。

またこちらも古いデータですが、2014年に青色LEDの開発で日本人3名がノーベル賞を受賞した際には、LED関連銘柄が人気となり、株価が上昇しました。

2011年の東日本大震災のおり、福島第一原発の事故が起こった際には、原発を所有していないはずの沖縄電力の株価まで下がったりしてます。

(3)その銘柄が属する業界(セクター)の景気循環

ある業界は調子がいいのに、別のある業界は調子が悪い…なんてことはよくあります。

例えば現在のように円安になると、原材料を海外から輸入している食品メーカーなんかは原材料価格高騰で四苦八苦するものですが、輸出の割合が高いグローバル企業なんかは価格競争力が上がってめっちゃ儲かったりします。

またコロナ禍の折、大打撃を受けた観光業・旅行業を尻目に、お家需要を喚起されたゲーム産業などが絶好調だったのは記憶に新しいところでしょう。

また、不景気の影響の受け方も、業界によって全然違います。生活に必須ではない商品を扱っている業界、たとえば旅行業や飲食業などは、不景気になるとみるみるうちに売り上げが下がって、絶不調になります。逆に生活必需品業界や食品業界などは、人間が生きている限り必要なものなので、不景気に強いです。

(4)その国家の景気循環

(1)と区別するのが難しいですが、同時期でも国によって経済の調子が全然違うことはよくあります。

例えば我が国日本などは、バブル時代は世界の他の国を引き離して一国だけ絶好調でしたが、バブルが弾けてから30年ほどは世界経済の成長から一国だけ取り残されるという悲惨な状況でした。

ここ最近(2024年)はやっと上向いてきているようで、嬉しい限りです。日本企業の業績向上により日本株の評価が持ち直しており、日経平均もバブル後最高値を更新しましたし。

それでも円安の影響で、外国から見れば日本株はまだまだ割安に見えているとの意見もありますが。

まあ上の記事でも「今の株価はバブルではなく、地に足のついた水準」って書いてありますから、今後さらに伸びていく可能性は高そうです。期待しておきましょう。

(5)世界の景気循環

世界全体の好況・不況も、株価に影響します。

20年以上株式投資に関わっている人なら、リーマンショックの地獄絵図を忘れることはできないでしょう。アメリカの1投資銀行の破綻が世界経済をぶっ壊してしまった事件です。この時は世界全体で2000兆円が吹っ飛んだなんてニュース記事を見た記憶があります。

ちなみにアメリカは大国すぎて、世界の株式市場の60%くらいをアメリカが占めているので、アメリカが調子悪くなると世界全体が調子悪くなるという、困ったことが起きます。

ちなみに日本は5%くらいなので(泣)、日本が調子悪くなっても世界は別にどってことないですw

主として業績・経済成長によって発生するもの

(6)業績による株価の変動

経営がしっかりしていて、毎年きちんと利益を出している企業は、不景気になっても周囲の企業ほどは株価が下がらず、また下がってもすぐに持ち直すものです。

好景気の時はたっぷり利益が出るけど、不景気の時はあっという間に赤字転落する、なんて企業だと、株価も景気に合わせてブレっブレになります。

(7)配当金

きちんと利益を出している企業では、株価の上昇も起こりますが、配当金という形で株主に利益還元してくれるケースもよくあります。

配当金自体は株価を上昇させるわけではないので、それだけで資産拡大するわけではありませんが、その配当金でさらに株式を購入することで、手持ちの資産を膨らませることができます。

(8)その銘柄が属する業界(セクター)の成長

時代の移り変わりと共に、好調な業界と不調な業界は常に入れ替わっています。

携帯電話業界は、みんなが携帯を欲しがっていた90年代〜2000年代は絶好調でした。そのうちほぼ全員が携帯電話を持つようになると、それ以上の需要を作り出すことが難しくなって、厳しい状況に陥っていきます。

その後2000年代後半にスマホ全盛時代が訪れたんで、日本企業もスマホ業界で地位を確立できれば生き残れたんでしょうが、残念ながらアメリカ・中国・韓国企業に圧倒されてしまってうまくいかず、軒並み撤退してしまって、現在残っているのはソニー・エリクソンくらいだったりします。

タバコ会社なんかも、タバコに対する風当たりは厳しくなる一方なので、生き残りをかけて食品業界に鞍替えしたりしてますね。

当然、調子のいい業界に属している企業の株価は上昇しやすく、斜陽な業界の企業の株価は下落しやすいです。

(9)その国家の成長と衰退

国家にも人間と同じくライフサイクルがあります。

その国家が成長期にある、つまり年齢構成が若く、みんなの人件費も安い状態なら、海外からどんどん投資されて、国内産業もどんどん成長して、みんなの賃金もガンガン上がって、生活物資も飛ぶように売れる…と、国全体が景気拡大して絶好調になります。

戦後の日本の経済成長なんかはまさにこのパターンに当てはまりますね。中国も少し前までこんな状態でした。

逆に国家が成熟してくると、もはや人件費は安くなくて外国からは魅力がなくなってくるし、みんな賃金の賃金が上がらなくなるとものが売れなくなって…て感じで、成長率は鈍化していきます。

そのあたり、日本や欧州は成長し切ってからの舵取りに失敗した感がありますが、アメリカなんかは上手いことやって成長を維持している感じですね。

(10)世界経済全体の成長

人類は常に昨日より今日を、今日より明日をより良くしたいという願望を抱えていますので、人類が経済活動を営める人口規模を維持する限り、人類全体では経済成長が続いていくものと思われます。

個別の国で見ると、成長する国もあれば衰退する国もあるんですが、中心となる国が衰退するころには次の主役となる国が絶好調になっているものなので、メインの国は入れ替わりつつも世界全体では右肩上がりに成長し続ける…という構図になります。少なくとも過去においてはそうなっています。

資産額への影響の現れ方

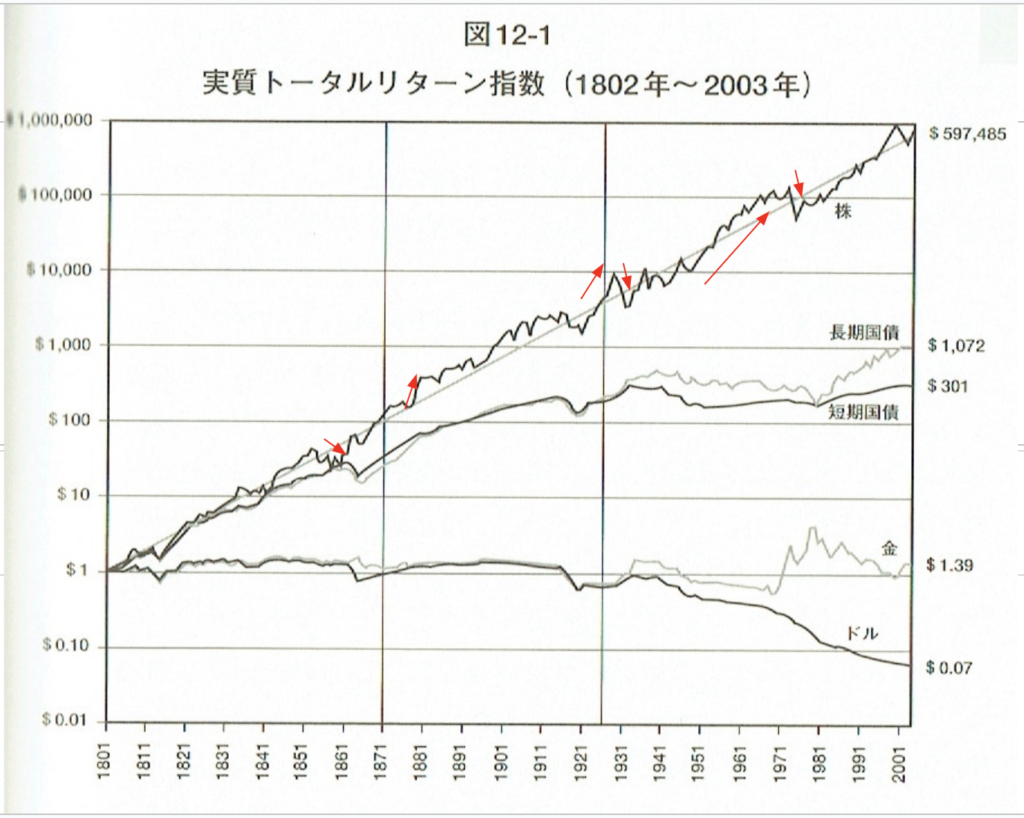

それでは、外部要因と業績・経済成長が、資産額にどのように影響するかを見てみましょう。

外部要因

外部要因での資産額変動は、比較的短期間(数日〜数年程度)の株価の変動として現れます。

上記のグラフで言えば、

赤い矢印で示したような部分、ノコギリの刃のようになっている部分です。

これはなぜかというと、

・何かの要因で相場が弱気になると、まったく関係ない銘柄にも売り注文が出やすい。

・弱気相場でも配当金はさほど減額しないが、株価に対しての配当金の割合が小さいため、資産額はほとんど株価に影響される。

といった理由になります。

また、当該の要因が発生した銘柄を所有していた場合(2008年のリーマンブラザーズなど)、紙切れになってしまうといった自体も起こりえます。

一方、アメリカ株全体を所有していた場合は、一社が倒産してしまっても、資産額が0になるといった自体は起こりません。

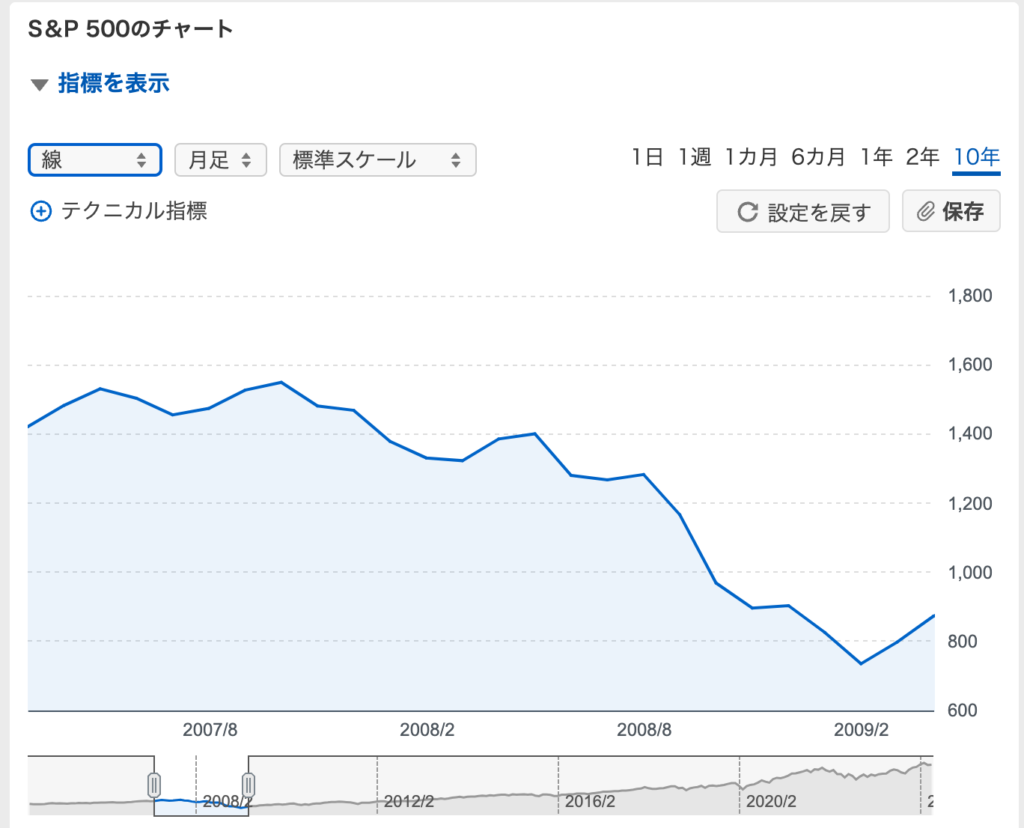

下記は、リーマンショック前後でのS&P500指数の値動きを切り出したものです。

リーマンショック時、リーマンブラザーズは経営破綻しましたが、リーマンブラザーズが含まれていたS&P500指数は、1576→735と、およそ50%減にとどまっています。(リーマンブラザーズは破綻するまでS&P500指数に含まれていましたので、リーマンブラザーズの破綻はS&P500の値動きに最大限影響を与えています)

つまり、外部要因による資産額への影響は、

・投資期間が短期なほど

・投資対象が少数に集中しているほど

大きいということになります。

業績・経済成長

一方、業績・経済成長の資産拡大への影響は、ノコギリ全体の傾きという形で現れます。

上のグラフで言えば、

この赤い矢印ですね。

これはなぜかというと、

・長期になると、外部要因の良いもの(好況・強気相場等)も悪いもの(不況・弱気相場等)もどちらも一定数訪れるため、影響が平準化されていく。

・業績についても、好調な企業と不調な企業があるものの、不調な企業はいずれ株式市場から退場し、好調な企業は残り続ける。

・上二つより、期間が長くなると、株式市場の好不調よりも、市場や国・世界全体の成長力の影響の方が大きくなる。

といった理由が考えられます。

また、配当金については、

・期間が長くなると、配当金がそれだけ積み上がるため、配当再投資する場合は資産に占める割合が株価に対して大きくなっていく。

ということになります。

また、少数の銘柄に集中投資していた場合、1銘柄の値動きが資産額全体に与える影響は大きくなりますが、S&P500のように多数の銘柄に分散して投資していた場合、そのうちいくつかの銘柄が紙切れになってしまったとしても、全体としては資産拡大できる可能性が高い、ということになります。

直近での2大ショックと、その前後の指数の変化

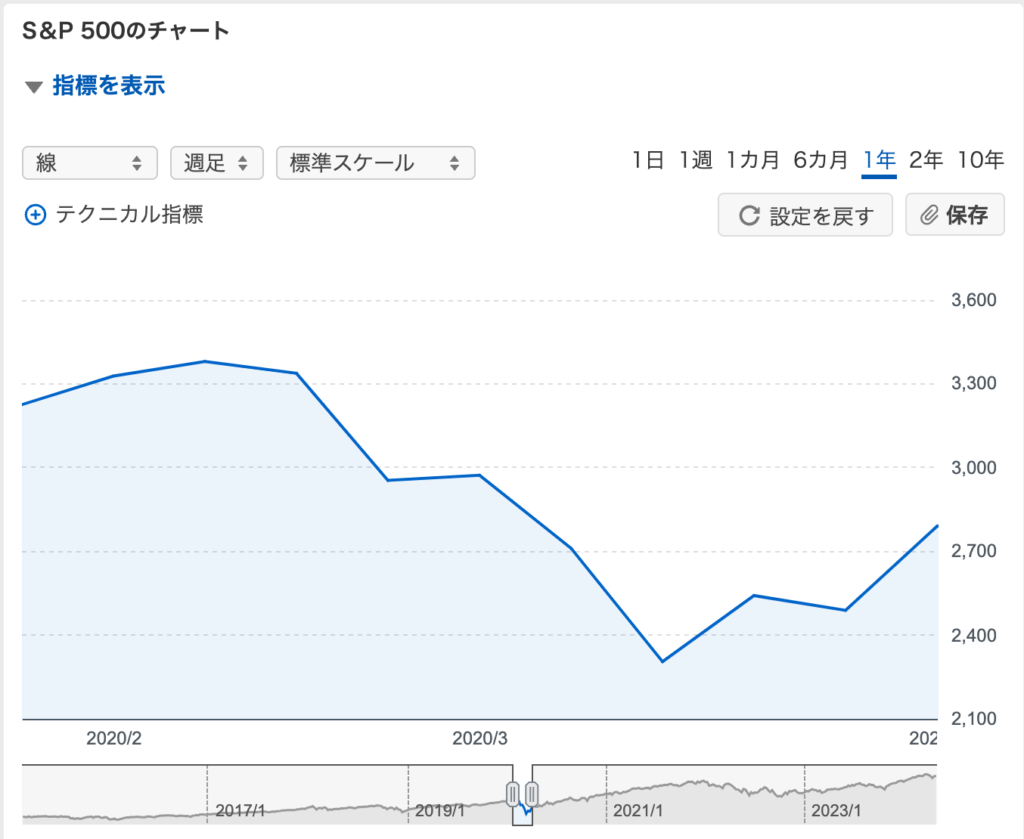

ダメ押しとして、最近のS&P500指数を例にとって、リーマンショックとコロナショックの前後での値動きを見てみましょう。

①リーマンショック時の値動き(2007年〜2009年)

値動きは前出の通り、2007年末〜2009年初頭までの1年ちょっとで1576→735です。

②コロナショック時の値動き(2020年)

こちらは2020年2月〜4月にかけて、3385→2280まで下落しています。

どちらも、この時に自分が株を所有していようものなら、はっきり言って絶望しかない下落です。自殺までしてしまう人がいるのもわからなくはないでしょう。

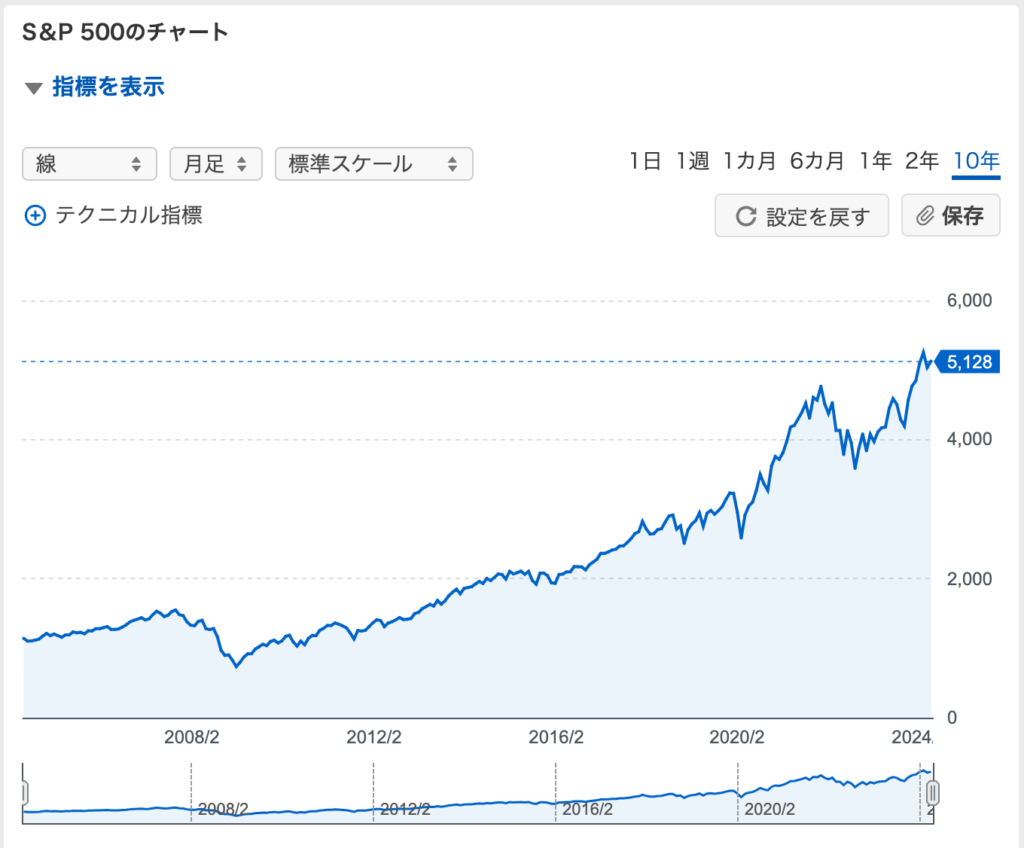

③2大ショックを挟んだ期間の値動き

上記は2大ショックを挟んだ、2004年〜直近までのS&P500指数の値動きです。

リーマンショック・コロナショックがどこにあるか、パッとわかるでしょうか?w

このグラフ中に確実に2大ショックが含まれているはずなのですが、あれだけ世界中で大騒ぎしていたリーマンショック・コロナショックをあっさりと乗り越え、力強く成長していることがわかります。

つまり、少なくとも過去においては、株式市場の暴落相場は、

「振り返ってみれば誤差でしかなかった」

ということです。

投資期間・資産種類別のリスク・リターン

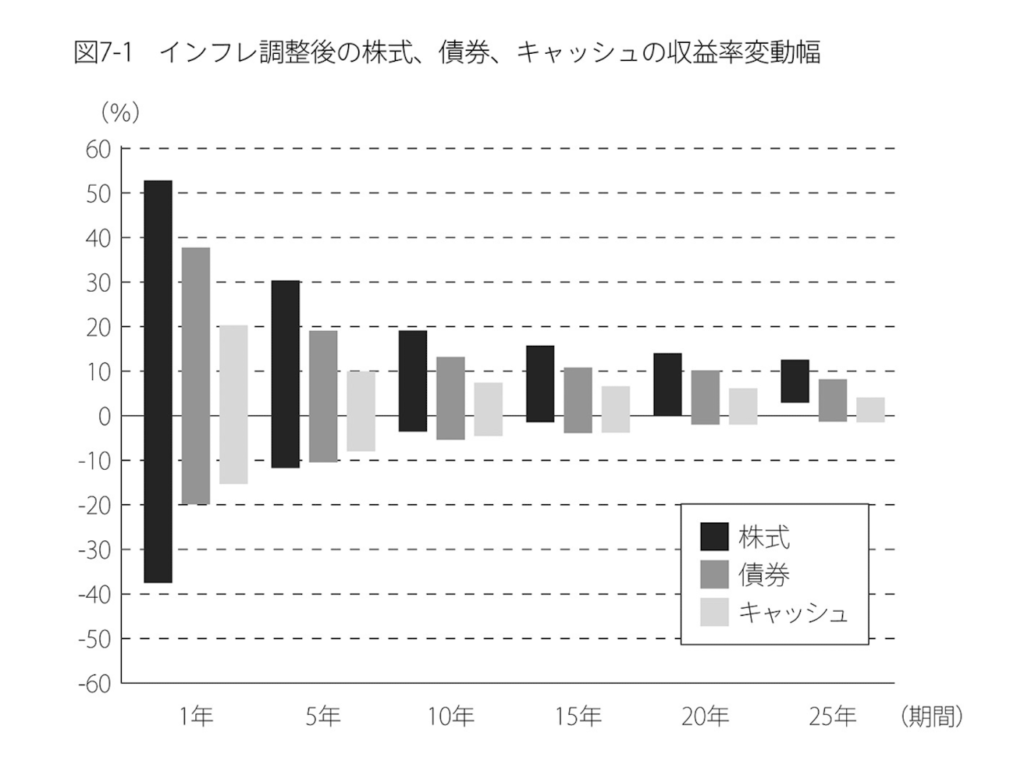

もう一つダメ押しとして、上記とは別の書籍から表を引用します。

こちらは、資産種類と保有期間ごとのリターンの振れ幅を示したグラフです。

黒が株式、濃いグレーが債券、薄いグレーが現金を表しています。

株式について言えば、保有期間が1年の場合、プラス50%超からマイナス40%弱まで、リターンにかなりブレがあることがわかります。

ところが、保有期間が長くなればなるほどリターンのブレは小さくなり、保有期間が25年になるとプラス12%〜プラス3%の間の振れ幅となります。

つまり、少なくともこのグラフを作った際の調査においては、25年保有したケースで損失が出たパターンは無かったということです。

一般的には、広く分散された株式インデックスファンドを保有する場合、15年以上保有すればほぼ損をする可能性が無いと言われています。

そして意外にも、投資期間が10年を超えると、債券より株式の方がリターンの振れ幅が小さくなっています。投資におけるリスクとは「リターンの振れ幅」のことなので、長期になると債券より株式の方が低リスク、という結果になります。

ギャンブルと投資の違い

ここで最初に立ち返り、ギャンブルとは何か、投資とは何かを考えてみようと思います。

ギャンブルの定義

ギャンブルについては、人によって考えは違うと思いますが、一般的には以下のようなものが挙げられると思います。

・儲かるか損をするか、どちらに転ぶか事前に予想できないこと

・ゼロサムゲーム(誰かの勝ち=誰かの負け)であること

・儲かるのは胴元だけであること(株式投資においては、胴元=証券会社となります)

投資の定義

一方で、投資の定義については以下のようになると思います(こちらも人によって考えはマチマチです)。

・高い期待値で儲かること

・プラスサムゲーム(みんなが儲かる可能性がある)であること

・胴元と顧客双方が儲かること

短期集中投資と長期集中投資の違い

短期集中投資の特徴

短期集中投資の特徴をまとめると、以下のとおりです。

・投資期間が短いため、外部要因の影響が大きい

・業績向上や経済成長の時間が取れないため、そちらの影響はほぼない

・同じく時間が取れないため、配当金の影響も小さい

・短期間では、外部要因での値動きにより、保有資産額が半減してしまうリスクがある

・一つの銘柄の値動きがダイレクトに資産額に響く

ということになり、儲かるか損をするかは運次第ということになります。

また

・売り買いを頻繁に繰り返すことになるので、そのたびに手数料がかかる

ということになり、証券会社(=胴元)が大変儲かることになります。

つまり、前項で挙げたギャンブルの特徴に全て当てはまることになります。

長期分散投資の特徴

長期分散投資の特徴をまとめると、以下の通りです。

・外部要因の影響は中和され、本来の成長力の影響が大きくなる

・たっぷりと時間をかけるため、業績向上・経済成長の恩恵と最大限受けられる

・一部の銘柄が経営破綻したとしても、全体への影響は軽微となる

・一部の銘柄が経営破綻しても、好調な企業が穴を埋めることで、全体としては成長しつづける

・配当金再投資によって新たに購入された株式が、資産規模を拡大し続ける

ということになり、リターンは全体として右肩上がりに成長し続けることになります。

また、売り買いを繰り返すわけではないので、証券会社(=胴元)に払う手数料も大したことはありません。

これは、前項で挙げた投資の特徴に当てはまることになります。

まとめ

というわけで、全体をまとめると以下のようになります。

短期集中投資

・儲かるか損をするかは運次第

・誰かの勝ちは誰かの負け(ゼロサムゲーム)

・証券会社(=胴元)だけは手数料収入でオイシイ

というわけで、短期集中投資はギャンブルです。初心者は手出し無用です。

ギャンブルが好きな人、ギャンブルが得意な人、あるいはプロのファンドマネジャーがするべきものです。

長期分散投資

・経済成長により、損をする確率よりも儲かる確率が遥かに高い

・経済成長により、みんなが儲かる可能性が高い(プラスサムゲーム)

・証券会社(=胴元)も、購入時の手数料でちょっとは儲かる

というわけで、長期分散投資はまごうことなき投資です。初心者がやるべきはこちらですし、プロだってこちらの方が勝率が高かったりします。

タイマムシンの雑感

短期集中投資もやっちゃいけないわけじゃない

断っておきますが、タイマムシンは短期集中投資を否定しているわけではありません。

天才的な投資の手腕を持って、資産額を短期間で10倍・20倍と増やしていける人がいるのは確かです。

ただそのためには、テスラのような1年足らずで10倍になるようなお宝銘柄を当て続ける、つまりギャンブル要素が強い投資をする必要があります。

タイマムシンも昔はそういう投資をしていまして、あんまりうまく行かなかったのです。リコール隠し直後の三菱自動車株を141円で買って、360円まで上がった時に売り損ねて、結局200円くらいで手放したのは良い思い出ですw(損が出なくて良かった)

その後リベ大の動画にハマって、現在ではすっかりインデックス投資派になっている、というだけのことです。

というわけで、リスクを把握した上で、それでもどうしても短期集中投資をやりたい、という人がいれば、僕に止める筋合いはありません。

S&P500か、全世界分散か

散々S&P500を例に出しておいて申し訳ないのですが、タイマムシンが現在購入しているのはオルカン(全世界株式)です。

S&P500も多少迷うところなんですが、こちらは

・アメリカという国の経済成長に賭ける

という投資判断を一つしていることになります。

オルカン(全世界株式)なら、

・人類の経済成長を信じる限り、何も考えなくて良いw

という、非常に心地良い気分で投資できるわけです。

というわけで、タイマムシン自信は今後も、インデックス投資においては無心でオルカンを積み増していくつもりです。

(日本の高配当株投資もやってますが、あれは目的が違うということで)

参考書籍の紹介

グラフを引用させていただいた書籍を紹介します。

・株式投資の未来(ジェレミー・シーゲル)<広告>

・敗者のゲーム(チャールズ・エリス)<広告>

どちらも、株式投資に対する心構えを醸成するのに非常に役に立ちます。これらの記載内容が腑に落ちた状態で株式投資するなら、暴落相場で狼狽売りなんてすることはまず無いでしょう。

・リベラルアーツ大学

今回何か引用したわけではありませんが、僕の投資に関する考えは基本的にリベ大のコンテンツを大いに参考にしておりますので(なんだったら上記2冊はリベ大動画で知りましたので)、こちらも紹介しておきます。

こちらの再生リスト「増やす力」を最初から最後まで見れば、投資で大失敗することはまず無いと思います。

編集後記

実はワタクシ、最近奇跡的に結婚することができまして、現在嫁さんと二人暮らし中なのです。

んで、長年男一人で暮らしてきた我が家は、皆様ご想像通りの散らかりっぷりでございましてw、現在嫁さんと二人で鋭意片づけとお掃除中なのです。

「なんでこんな汚いの!?」「ごめーん」

「これって使うの?」「うーん、5年くらい前に使ったかなぁ?」「捨てようよ…」

なんてやり取りを日々繰り返しておりますw

そして、ついこの前まで、かれこれ8年ほど使っていないゴルフセットが玄関の一角を占領していたのです。

僕もゴルフを再開するつもりはないので、当然のことながら廃棄対象となりまして、でもただ廃棄するのもお金かかるしってんで、中古クラブ買取店(ゴルフ⚪︎ー⚪︎⚪︎ー)に持って行ったのです。

そして待つこと10分少々。

バッグとパターは買取不可なのですが、よろしいでしょうか?

じゃあ、クラブ合計でいくらになります?

じゃあメルカリで売ってみます。

というわけで、せっかく持って来たのにそのまま持って帰ることになりました。

そして土曜日を半日潰して清掃・写真撮影し、メルカリに出品することに。

大型の荷物の発送なので、「梱包・発送たのメル便」を利用することになりましたが、送料が5000円かかることがわかりました。

ちょっとくらいは利益残したいし、最初は高めに出しとこうかな。

というわけで、価格を13000円に設定し、2時間ほど経ったころ。

もう売れちゃった?

もうちょい高くてもいけたかな…?

というわけで、メルカリ初心者が値付けを誤ったお話でしたw

手元の利益は7000円以上残りましたので、650円よりは全然マシなのと、バッグ・パターも一緒に処分できましたので、まあヨシとしております。

それではまた。