マンションの直後にアパートを買う

こちらの記事を書いてから、全然続きを書かないまま気づけば半年が経過してました。

一棟マンション(7000マン)購入

一棟マンションは、2015.12に無事に決済と融資手続きが完了し、晴れて僕の物になりました。一撃7000万の借金です。

で、この当時僕は37歳だったわけですが、当時現在まで独身なもので、寮生活だったわけです。

ウチの会社の寮及び社宅って、年齢制限がありまして、満37歳の年度末までなんですよ。

当時はリーマンショックの悪影響で減給・ボーナスカットが続いてたんで、生活への影響緩和措置として社宅・寮の年齢制限は延長されてたんですが、それでも満39の年度末までです。

「そろそろ出ないと顰蹙かなぁ」なんて、柄にもなくプレッシャーを感じていたわけですw

自宅購入(1530マン)

2016.4のお話です。

寮を出て賃貸に入ることも一瞬考えたんですが、めんどくささを感じてしまったのと(彦根って割と家賃高いんです。田舎のくせに)、家を買うことに馴染んでいたのもあってw、いきおい物件を探し始めてしまいました。

中古の戸建てを3軒ほど内見して、寮からほど近い位置にある築20年くらいで1200万の物件にしようかと思っていた矢先、不動産屋さんの壁に貼ってあった1580万の新築のチラシが目に入ってしまいました。

見に行って、「もうこれでいいや」ってなって、半ば勢いで購入を決めてしまいました。

でもちょっとだけ価格交渉して、1530万になりました。

売り出し価格は1880万だったそうです。

ちなみに、元々あった一軒家を潰した土地を二分割して、2軒の新築として売り出した物件で、隣の家は最初1980万、僕が見に行った時は1680万でした。

でも隣はさらに売れなくて、僕が購入した3ヶ月後くらいに見た値札は1380万になってました。くそおw

さすがに新築だけあって、設備が最新で快適です。グレードはそんなに高くないけど。

でも不動産投資家としては、中古の1200万の方を購入して、DIYの経験を積んだ方が良かったなー、と、今はちょっとだけ後悔してます。庭と駐車場広かったし。

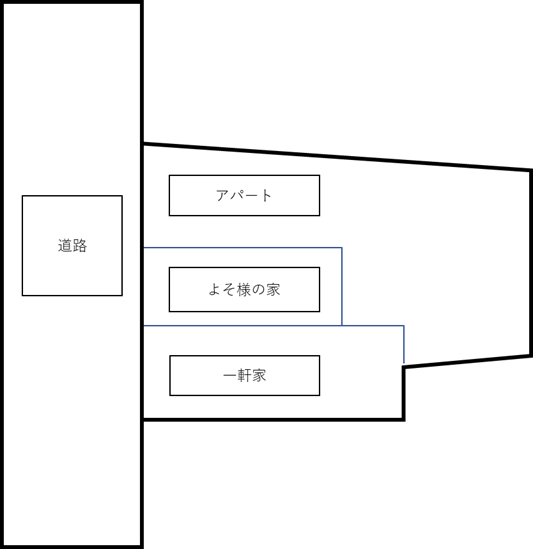

アパート購入(350マン)

こちらの記事に書いた、マンションの前に話が出てきていたアパート+一軒家の件です。

あのよそ様の家が非常に邪魔(失礼w)な物件です。

こんな感じ↓

購入は2016.7です。

マンションを購入して手元資金が結構減ってて、とある事情も重なってたので、現金購入は諦めて融資を利用することにしました。

1年近く時間が開いたのに、ホールドしてくれてた不動産屋さんに感謝です。

ちなみにとある事情については、僕の黒歴史が3つくらい重なってるので、詳細は秘匿します。10年くらい経って「もうぶっちゃけてもいいか」って思えたら書くかも。

融資を受けるのは、前回から僕のメインバンクになった△陸銀行さんです。ホント、このときの担当の方はやり手でした。

特に話が引っかかることもなく、あっさり350万の融資決定です。

こちらは、不動産屋さんのオススメは一軒家部分のみ売却することだったんですが、個人的に売却はあまり好みではないので、奥の駐車場として使っている部分にアパートを新築してやろうと思っています。

2019年に一軒家部分を解体しました。

現在は、南隣の敷地境界にフェンスを設置しようとしています。

そして、7年暖めていたアパート計画を、いよいよ実行に移そうとしています。先に建ててしまって、よそ様の家にプレッシャーをかける作戦ですw

間取りや規模なんかはこれから検討していきます。

マンション外壁・屋根修繕(350マン)

2016.11のお話です。

自宅の前に購入したマンションですが、前オーナーが新築時から一度もメンテナンスしていないとのことでしたので、購入したばかりですが外壁・屋根の防水塗装工事をすることになりました。

アイキャッチ画像は、塗装工事後の物です。工事前の写真も載せたかったんですが、今んところ見つかってません。

こちらも△陸銀行さんですんなり融資を通してくれました。

期間は5年だったので、ついこの前完済したところです。

4件分まとめ

というわけで、4件分の融資をまとめてみましょう。

マンション:7,000万 30年 1.15%

自宅:1,700万 35年 0.975%

アパート:350万 7年 2.175%

マンション修繕:350万 5年 1.6%

合計9,400万円です。惜しいところで1億行きませんでした。億りました!って言いたかったのにw

というわけで、億りました宣言にはまだしばらくかかりそうです。今現在の借入金残高は8,000万ちょいなので、多分アパート建てたら億れると思います。

今の市況で融資がおりるかは不透明ですが、僕の実績を買ってくれることを期待したいと思います。一件完済してるわけだし。

編集後記

2020年の頭にリベ大(Youtube、ブログ、インスタ、ツイッタ)に出会いまして、お金周りを改善する一環として家計簿を付け出しました。

使っているサービスは、リベ大オススメでもあるマネーフォワードMEです(残念なことにアフィリが無かったのでタダの公式サイトリンクw)。

こちらのサービス、銀行口座・クレジットカード・電子マネーなんかを紐付けると、お金の出入りを自動で反映してくれるので、非常に楽ちんです。一部、バーコード決済なんか(楽天payとか)は今んところ紐付けできない物もあるので、そーゆーのや現金で支払いしたときだけ手入力です。

こいつになるべく自動反映させたいのもあって、今ではすっかり電子マネー派になってしまったタイマムシンさんですw

財布がめちゃんこ小さくなったので、その面でも快適です(会社の食堂はまだ現金のみなので、現金を持ち歩かないレベルには到達していません)。

家計簿の付け方としては、「必須生活費(食費+光熱費などの住居費)」「ゆとり費」に分ける形です。こちらもリベ大の動画を参考にしています。

オリジナル家計簿の付け方↓

で、かれこれ2年くらい付けていた家計簿を見返して見たところ、必須生活費としては月15万くらいしかかかっていないことが判明しました。

なんだか、リーンFIREなら今すぐにでもできそうですw

まあ、すぐにやろうとすると車は手放すことになりそうですが。

そして、外食はゆとり費に入れてるので、リーンFIREしたらフル自炊になります。

ではまた。

タイマムシンのオススメ本はこちら

いつも楽しく拝見させていただいています。

一億まであと少しですね、おしい!

借金が増えれば増えるほど、リターンも大きくなるマンション経営。

とても夢がありますね。

かげながら応援しています。

ついこの前、福井の物件に5400万で買い付け入れました。買える可能性は高くありませんが、もし買えたら億れる予定です。買えたらお祝いしてください。買えなかったらせめて笑ってください。